关闭x

走进期权 | 场内期权风险对冲--delta中性

Delta值(δ),又称对冲值:是衡量标的资产价格变动时,期权价格的变化幅度 。或者说,Delta是期权合约到期时,期权实质的概率。

假设Delta值=0.41,CF01C22000的期权价格为880元,则郑棉价格变动100元时,如从21200上升到21300元时,期权合约变动: 100*0.41=41元,即期权价格从880上升到921元。

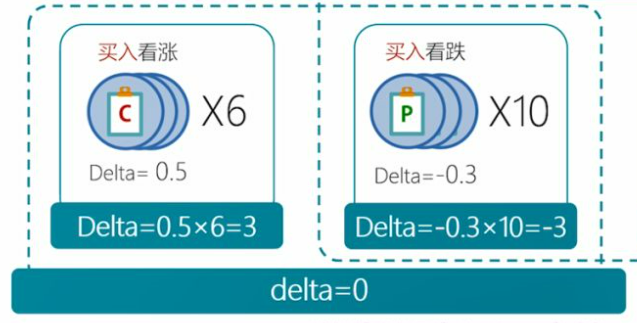

Delta中性策略是指保持组合的Delta为0,使组合价值不受标的资产价格变动影响的中性套期保值策略。

案例1:假设CF201C22600的看涨期权Delta值=0.41,期权隐含波动率=45%,企业认为中短期内郑棉将震荡整理,看空波动率,预备卖出1000手CF201C22600。

企业的Delta=-0.41*1000=-410

为达到Delta中性,企业需要买入410手棉花01合约。

案例2:企业卖出1000手CF201C22600(Delta=0.41),

同时买入500手CF201P20000(Delta=-0.2)。此时对冲头寸的操作为?

企业的Delta=-0.41*1000+(-0.2*500)=510

为达到Delta中性,企业需要买入510手棉花01合约。

企业的Delta=-0.41*1000+(-0.2*500)=510

为达到Delta中性,企业需要买入510手棉花01合约。

本站所提供的信息仅供参考,期市有风险,入市需谨慎

本站所提供的信息仅供参考,期市有风险,入市需谨慎 粤ICP备14005411号

粤ICP备14005411号

客服热线:400-020-6388

出金入金:020-22836209

电话委托:020-22836208

夜盘值班:020-22836207

客服直线:020-22836200

客服直线:020-22836201

客服直线:020-22836202

客服直线:020-22836203

客服直线:020-22836204

客服直线:020-22836205

微信号:gzfutures